Kenali Objek PPh Pasal 22 agar Terhindar dari Kesalahan Pajak

- 13 Jul 2026 00:07 WIB

- Palembang

RRI.CO.ID, Palembang - Pajak Penghasilan Pasal 22 merupakan pajak yang dipungut pihak tertentu atas transaksi yang telah ditetapkan pemerintah. Mekanisme tersebut bertujuan meningkatkan kepatuhan pajak sekaligus mempercepat penerimaan negara.

Pemungutan PPh Pasal 22 dilakukan oleh instansi atau badan yang ditunjuk pemerintah. Di antaranya Direktorat Jenderal Bea dan Cukai, bendahara pemerintah, serta badan usaha tertentu.

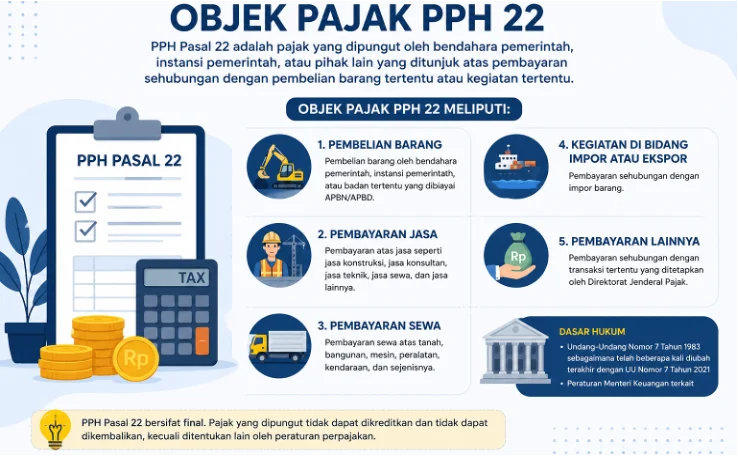

Dikutip dari forum.pajakku.com, beberapa objek PPh Pasal 22 meliputi:

Kegiatan impor barang, yaitu impor yang dilakukan oleh importir melalui Direktorat Jenderal Bea dan Cukai. PPh Pasal 22 dipungut bersamaan dengan penyelesaian kewajiban kepabeanan.

Pembelian barang oleh pemerintah, yaitu pembayaran atas pembelian barang yang dilakukan oleh bendahara pemerintah pusat, pemerintah daerah, instansi pemerintah, maupun lembaga negara kepada rekanan.

Penjualan hasil produksi oleh industri tertentu, seperti industri semen, baja, kertas, otomotif, serta produsen atau importir bahan bakar minyak, gas, dan pelumas yang telah ditetapkan sebagai pemungut PPh Pasal 22.

Penjualan barang yang tergolong sangat mewah, misalnya kendaraan mewah, kapal pesiar, rumah mewah, apartemen mewah, dan barang lain yang memenuhi kriteria sebagaimana ditetapkan dalam peraturan Menteri Keuangan.

Penjualan emas batangan dan emas perhiasan, yang dalam kondisi tertentu dikenai pemungutan PPh Pasal 22 sesuai ketentuan yang berlaku.

Tidak seluruh transaksi dikenai PPh Pasal 22 karena terdapat sejumlah pengecualian. Pengecualian meliputi impor yang dibebaskan dari bea masuk, transaksi dengan nilai tertentu, pembelian barang tertentu, transaksi yang memiliki Surat Keterangan Bebas (SKB) PPh Pasal 22, serta pembelian menggunakan dana Bantuan Operasional Sekolah (BOS).

Pengecualian tersebut diberikan untuk memberikan kepastian hukum sekaligus mendukung efektivitas pelaksanaan kebijakan perpajakan. Selain itu, PPh Pasal 22 pada umumnya merupakan pajak yang dapat dikreditkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan.

Artinya, pajak yang telah dipungut dapat diperhitungkan sebagai kredit pajak ketika wajib pajak menghitung kewajiban pajak tahunannya. Meski demikian, beberapa transaksi tertentu tetap mengikuti ketentuan khusus sesuai peraturan perundang-undangan.

Pemahaman terhadap ketentuan PPh Pasal 22 penting bagi pelaku usaha maupun instansi pemerintah. Kepatuhan dalam pemungutan, penyetoran, dan pelaporan pajak membantu menghindari sanksi serta mendukung optimalisasi penerimaan negara untuk pembiayaan pembangunan.

Rekomendasi Berita

Memuat berita terbaru.....