Poin Utama

- Peran PPh Pasal 22 dalam perdagangan dan impor

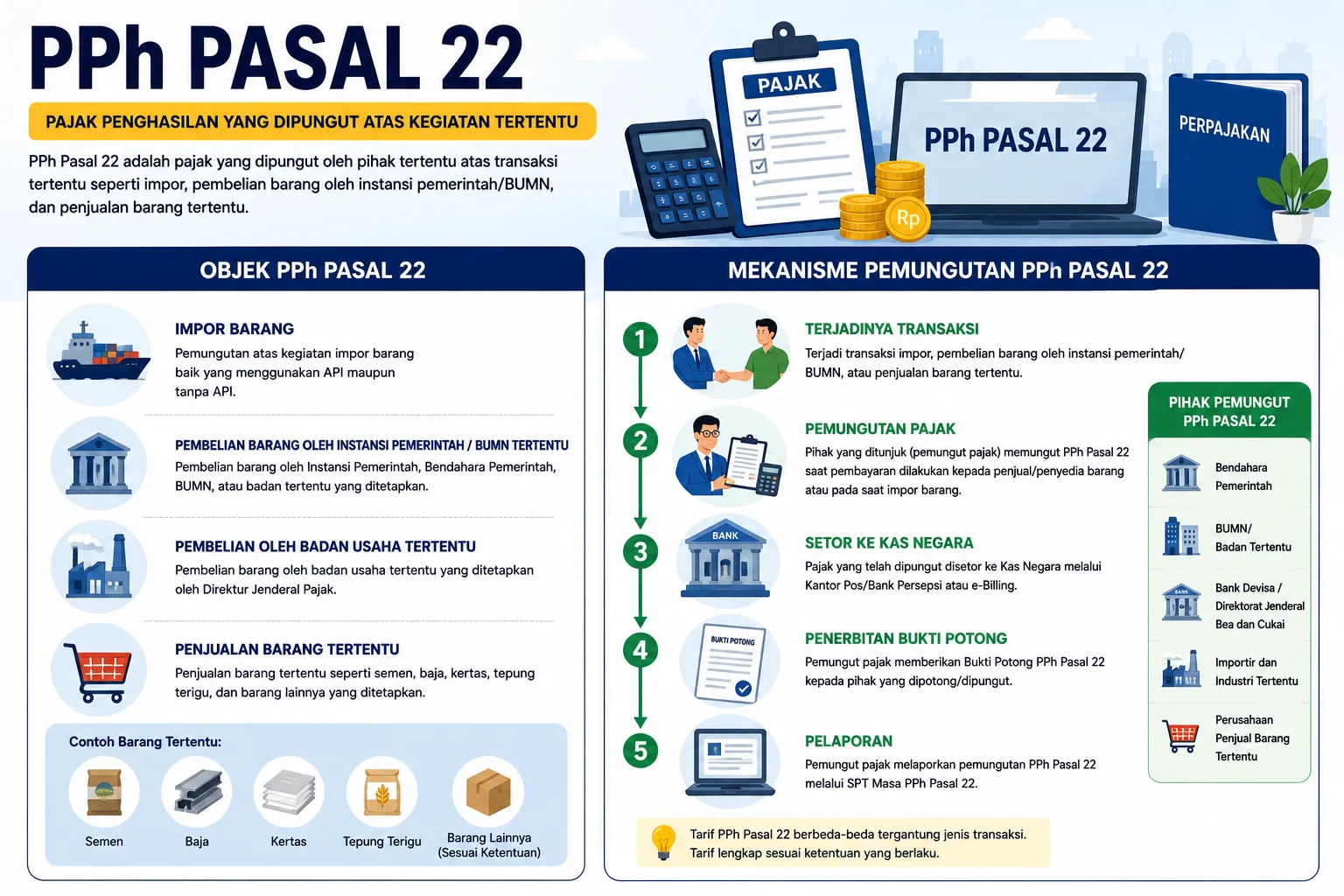

RRI.CO.ID, Palembang - Pajak Penghasilan (PPh) Pasal 22 adalah pajak yang dipungut oleh bendahara pemerintah, badan tertentu, atau perusahaan tertentu atas kegiatan perdagangan barang, impor, dan aktivitas usaha lainnya. Pajak ini umumnya dikenakan pada transaksi pembelian barang, impor, maupun penjualan produk tertentu.

PPh Pasal 22 bertujuan untuk meningkatkan kepatuhan pajak dan membantu negara memperoleh penerimaan pajak lebih awal dari kegiatan ekonomi yang berlangsung. Pemungutan PPh Pasal 22 dilakukan pada berbagai transaksi seperti impor barang, pembelian oleh pemerintah, hingga penjualan barang mewah.

Dikutip dari pajak.go.id, pemungut PPh Pasal 22 adalah:

- Bank Devisa dan Direktorat Jenderal Bea dan Cukai (DJBC) atas objek PPh Pasal 22 impor barang;

- Bendahara Pemerintah dan Kuasa Pengguna Anggaran (KPA) sebagai pemungut pajak pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau Lembaga Pemerintah dan lembaga-lembaga negara lainnya, berkenaan dengan pembayaran atas pembelian barang;

- Bendahara pengeluaran berkenaan dengan pembayaran atas pembelian barang yang dilakukan dengan mekanisme uang persediaan (UP);

- Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar yang diberikan delegasi oleh Kuasa Pengguna Anggaran (KPA), berkenaan dengan pembayaran atas pembelian barang kepada pihak ketiga yang dilakukan dengan mekanisme pembayaran langsung (LS);

- Badan Usaha Milik Negara (BUMN), yaitu badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan, yang meliputi:

- PT Pertamina (Persero), PT Perusahaan Listrik Negara (Persero), PT Perusahaan Gas Negara (Persero) Tbk., PT Telekomunikasi Indonesia (Persero) Tbk., PT Garuda Indonesia (Persero) Tbk., PT Pembangunan Perumahan (Persero) Tbk., PT Wijaya Karya (Persero) Tbk., PT Adhi Karya (Persero) Tbk., PT Hutama Karya (Persero), PT Krakatau Steel (Persero);

- Bank-bank Badan Usaha Milik Negara, berkenaan dengan pembayaran atas pembelian barang dan/atau bahan-bahan untuk keperluan kegiatan usahanya.

- Industri dan eksportir yang bergerak dalam sektor kehutanan, perkebunan, pertanian, peternakan, dan perikanan, atas pembelian bahan-bahan dari pedagang pengumpul untuk keperluan industrinya atau ekspornya.

- Industri atau badan usaha yang melakukan pembelian komoditas tambang batubara, mineral logam, dan mineral bukan logam, dari badan atau orang pribadi pemegang izin usaha pertambangan.

PPh Pasal 22 memiliki beberapa fungsi penting dalam penerimaan negara dari sektor pajak, juga membantu mengawasi transaksi perdagangan dan impor. PPh 22 juga sebagai alat untuk meningkatkan kepatuhan wajib pajak khususnya di bidang perdagangan dan importir serta dapat menjadi kredit pajak yang dapat diperhitungkan dalam SPT Tahunan.

PPh Pasal 22 merupakan salah satu jenis pajak penghasilan yang dipungut atas transaksi tertentu, terutama impor dan pembelian barang oleh instansi atau badan tertentu. Pemahaman mengenai tarif, objek pajak, dan mekanisme pemungutannya penting bagi pelaku usaha maupun instansi pemerintah agar administrasi perpajakan berjalan dengan baik dan sesuai ketentuan.

Rekomendasi Berita

Memuat berita terbaru.....