Perbedaan Cash Basis Dan Accrual Basis, Anak Akutansi Wajib Tau!!!

- 30 Apr 2024 20:57 WIB

- Fak Fak

KBRN, Fakfak: Berdasarkan Sumber Jurnal: Rahayu,Yuri (2015), Cash Basis dan Accrual Basis adalah metode pencatatan dalam pembukuan akuntansi yang digunakan sebagai dasar acuan dalam penjurnalan. Meskipun Cash Basis dan Accrual Basis mempunyai perbedaan yang signifikan dalam kegunaan akun-akun yang menjadi transaksi dalam proses jurnal. Berikut ini adalah beberapa perbedaan Cash Basis dan Accrual Basis:

A. CASH BASIS

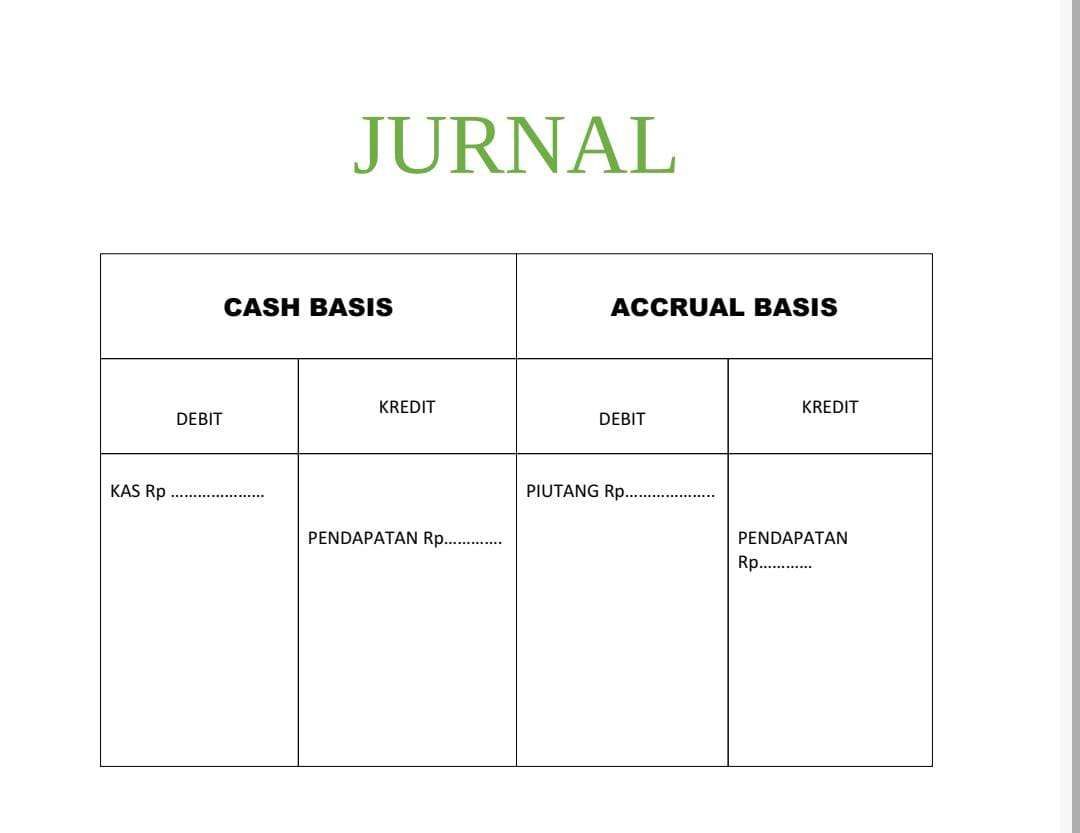

1. Cash Basis mengklaim transaksi pada saat Kas atau setara Kas diterima atau dicatat pad akas telah diterima.

2. Pendapatan baru akan diakui jika pembayaran telah dibayarkan secara kas. Dalam hal ini waktu kejadian peristiwa yang menimbulkan transaksi tanpa pembayaran kas tidak tercatat dalam jurnal secara langsung, dengan jurnal ‘Kas pada Pendapat.

3. Pengakuan biaya/beban, dilakukan pada saat sudah dilakukan pembayaran kas. Jika kas telah diterima maka nilai tersebutlah yang akan tercatat sebagai biaya/beban dengan jurnal ‘Kas pada Biaya/Beban.

B. Accrual Basis

1. Accrual Basis mengklaim sebuah transaksi pada saat peristiwa itu terjadi sekalipun belum dilakukannya pembayaran kas atau setara kas akan tetapi telah tercatat dalam jurnal.

2. Pendapatan tetap diakui sesuai dengan waktu kejadian transaksi sesuai aktualnya sekalipun kas belum dibayarkan dengan jurnal ‘Piutang pada Pendapat.

3. Pengakuan biaya/beban, telah diklaim dalam jurnal ketika telah terjadinya kewajiban sekalipun belum melakukan pembayaran dengan jurnal ‘Hutang pada Biaya/Beban.

Rekomendasi Berita

Memuat berita terbaru.....